平价套利

套利原理

平价理论认为,对于同一标的、同一到期日、相同交割价的认购以及认沽期权,在特定时间里认购期权与认沽期权的差价应该等于当时标的价格与交割价现值的差,否则就会存在套利机会。

平价理论等式:![]()

其中C和P代表,认购和认沽期权的权利金,K是两个期权的交割价,S0代表标的资产的现在价格。若等式左边大于右边存在正向套利机会,等式左边小于右边存在反向套利机会。

套利监控

红色块:表示该品种当前月份存在正向套利机会。

绿色块:表示该品种当前月份存在反向套利机会。

套利矩阵

红色数值:在19.000和201502的交叉位置上,红色数值6612.73,表示该组合存在6612.73元的正向套利空间;

绿色数值:在17.000和201501的交叉位置上,绿色数值7527.55,表示该组合存在7527.55元的反向套利空间;

空白位置:在17.000和201502的交叉位置上,空白表示该组合不存在套利空间;

交易方向

|

套利类型 |

交易方向 |

品种 |

理论套利收益 |

|

正向套利 |

买入 |

标的证券 |

C+Ke^(-rt)-P-S0 |

|

买入 |

同月份同执行价认沽期权 |

||

|

卖出 |

同月份同执行价认购期权 |

||

|

反向套利 |

融券卖出 |

标的证券 |

P+S0-C-Ke^(-rt) |

|

卖出 |

同月份同执行价认沽期权 |

||

|

买入 |

同月份同执行价认购期权 |

注:

1.未考虑交易费用和保证金机会成本,标的资产在期权持有期内不支付红利;

2.正向套利r为借入利率,反向套利r为借出利率;

3.组合持有到期,未考虑提前平仓;

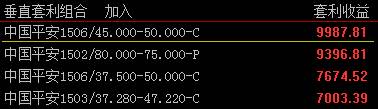

垂直套利

套利原理

欧式认购期权或认沽期权存在特定的价格关系:

![]() or

or ![]()

其中,C1(P1)代表执行价为K1的认购(认沽)期权的权利金,而C2(P2)代表执行价为K2的认购(认沽)期权的权利金,且K2>K1。理论上,不等式的右手方应该小于等于左手方,一旦右手方价值超过左手方,便存在套利机会。

组合表达式

“中国平安1506/45.000-50.000-C”表示“标的证券 到期时间/合约1执行价 - 合约2执行价 - 期权类型”

交易方向

由认购期权和认沽期权组成的垂直套利,其交易方向如下表所示:

|

期权类型 |

交易方向 |

品种 |

理论套利收益 |

|

认购期权 |

卖出 |

同月份低执行价认购期权 |

C1-C2-(K2-K1)*e^[-r(T-t)] |

|

买入 |

同月份高执行价认购期权 |

||

|

认沽期权 |

买入 |

同月份低执行价认沽期权 |

P2-P1-(K2-K1)*e^[-r(T-t)] |

|

卖出 |

同月份高执行价认沽期权 |

注:

1.未考虑交易费用和保证金机会成本;

2.r为借出利率;

3.组合持有到期,未考虑提前平仓;

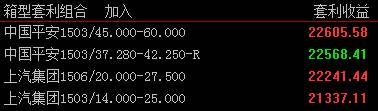

箱型套利

套利原理

构建由2个垂直价差组合组成的4个期权合约的箱型组合,理论上存在下述等式关系:

![]()

其中C1(P1)代表执行价为K1的认购(认沽)期权的权利金,而C2(P2)代表执行价为K2的认购(认沽)期权的权利金,且K2>K1。

因此,当C1-C2+P2-P1与(K2-K1)*e^[-r(T-t)]出现较大偏离时,就存在套利空间。

组合表达式

“中国平安1503/37.280-42.250-R”表示“标的证券 到期时间/合约1执行价 – 合约2执行价 – 套利类型”,其中套利方向若为空表示正向套利,R表示反向套利。

交易方向

|

套利类型 |

交易方向 |

品种 |

理论套利收益 |

|

正向套利 |

买入 |

同月份低执行价认购期权 |

(K2-K1)*e^[-r(T-t)]- C1+C2+P1-P2 |

|

卖出 |

同月份高执行价认购期权 |

||

|

卖出 |

同月份低执行价认沽期权 |

||

|

买入 |

同月份高执行价认沽期权 |

||

|

反向套利 |

卖出 |

同月份低执行价认购期权 |

C1-C2+P2-P1-(K2-K1)*e^[-r(T-t)] |

|

买入 |

同月份高执行价认购期权 |

||

|

买入 |

同月份低执行价认沽期权 |

||

|

卖出 |

同月份高执行价认沽期权 |

注:

1.未考虑交易费用和保证金机会成本;

2.正向套利r为借入利率,反向套利r为借出利率;

3.组合持有到期,未考虑提前平仓;