# Q:运行的python文件可不可以随便放,不一定在PYPlugins\user目录下?

A: 可以。在import tqcenter前添加通达信安装目录\PYPlugins\user这个绝对路径。

import sys

sys.path.append('C:/new_tdx64/PYPlugins/user')

from tqcenter import tq

tq.initialize(__file__)

2

3

4

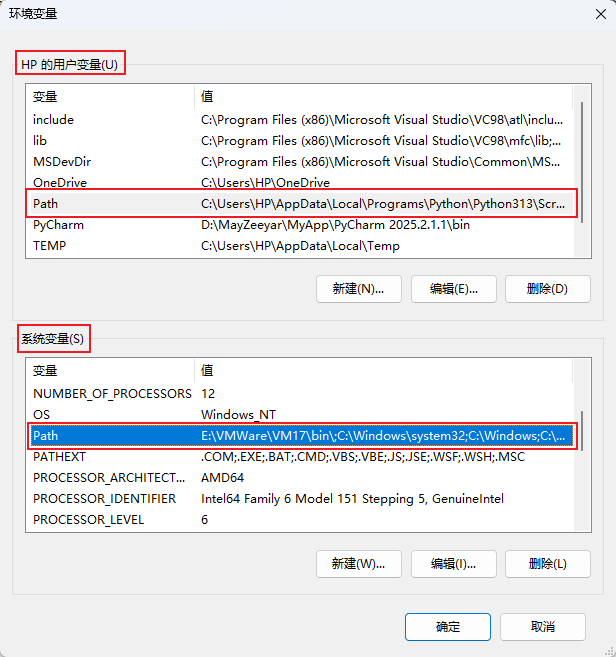

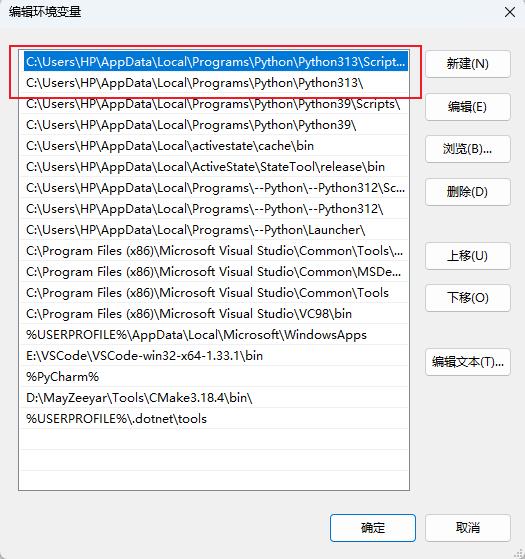

# Q:无法内部执行策略之如何把python路径添加到PATH中

A: 内部执行python策略时,会寻找用户设定的默认python解释器执行python策略,所以必须在操作系统<高级系统设置>--->环境变量设置里,配置python路径。

如图所示,环境变量中分为用户变量和系统变量,都有PATH,在这两个中添加python路径都可生效,但是用户变量的优先级高于系统变量,所以图中仅在用户变量中的PATH中添加python路径。

图中可见,PATH中可以配置多个版本的python,但是最后生效为最上面的,每个版本的python需要配置两个路径。

# Q:出现类似以下的报错怎么办?

FileNotFoundError: Could not find module 'F:\tdx\new_tdx_600\PYPlugins\TPythClient.dll' (or one of its dependencies). Try using the full path with constructor syntax.

A: 这通常是TPythClient.dll缺少依赖库导致的,请检查TPythClient.dll同目录下(../PYPlugins/)是否有tdxrpcx64.dll,通常是杀毒软件误杀此dll导致,需要重装或给予白名单确保tdxrpcx64.dll不会被杀毒软件误杀。

# Q:外部运行的py文件报已经存在运行的,怎么处理?

A: 请在TQ策略管理器找到这个正在运行的已经运行出错的OutSide策略,点删除策略删除它。

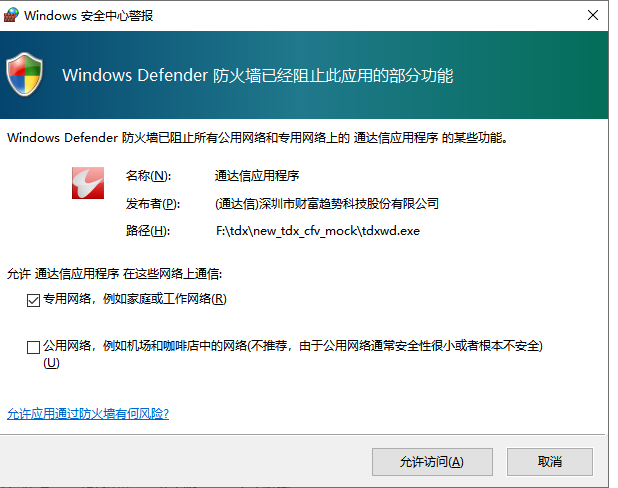

# Q:菜单一直显示“正在开启TQ策略..”

A: 是否有以下这个提示?如果有,请允许访问。

# Q:获取的数据count=5,返回的指标值怎么前面的是none?

A: formula_set_res = tq.formula_set_data_info(stock_code=stock,stock_period='1d', count=4,dividend_type=1)这里的count=4 是获取最近4根k线的数据用于计算指标,所以最近4根k的数据

ZF:(C-REF(C,1))/REF(C,1)*100;这个式子的只能计算出 最后4根k的涨幅值。

所以在获取指标值时注意获取k线数目要覆盖到最大参数值,否则计算结果会为空。

# Q:为什么同一个选股公式,用formula_process_mul_xg选股的结果比客户端条件选股中得到的结果少?

A: 请确认formula_process_mul_xg中的count参数是否合理?数据个数要满足公式计算中的数据要求。客户端的条件选股中使用了所有的本地数据。

# Q:如何选出分钟内主力净额排名靠前的股票?

A: 可以用一定时间间隔获取主力净额输出值,然后用这次值减上次值的差额排序筛选全市场找出来。

实现示例完整代码

import sys

import time

sys.path.append('C:/new_tdx_test2025/PYPlugins/user')

from tqcenter import tq

tq.initialize('0303zlje.py')

# 先获取A股全部股票

all_stocks = tq.get_stock_list(market='5')[:100]

# all_stocks=['300911.SZ', '600635.SH', '000890.SZ', '603155.SH', '301448.SZ', '600010.SH', '600011.SH', '600012.SH', '600013.SH', '600014.SH']

print("正在处理,请等待...")

start_date = '20240601'

end_date = '20240630'

# 开始计时

start_time = time.time()

macd_stocks = []

pre_mul_zb_result = {}

mul_zb_result = {}

curr_val = 0

countjs = 1

pre_val=0

ce_val=0

# 添加最大循环次数限制,防止无限循环

max_iterations = 10 # 设置最大迭代次数

while countjs <= max_iterations:

# 保存之前的值

pre_mul_zb_result = mul_zb_result.copy() # 使用copy()避免引用问题

# 获取新的值

mul_zb_result = tq.formula_process_mul_zb(

formula_name='ZLJE',

formula_arg='',

xsflag=6,

return_count=2,

return_date=True,

stock_list=all_stocks,

stock_period='1d',

count=-1,

start_time=start_date,

end_time=end_date,

dividend_type=1

)

print("当前结果:", mul_zb_result)

print("前一结果:", pre_mul_zb_result)

countjs += 1

# 检查是否有有效的数据

if mul_zb_result and countjs >= 2: # 至少需要两次才能比较

diff_list = []

for key in mul_zb_result:

if key != "ErrorId":

# 安全检查

if (key in mul_zb_result and

'主力净额' in mul_zb_result[key] and

len(mul_zb_result[key]['主力净额']) >= 1 and

key in pre_mul_zb_result and

'主力净额' in pre_mul_zb_result[key] and

len(pre_mul_zb_result[key]['主力净额']) >= 1):

curr_val = mul_zb_result[key]['主力净额'][-1]['Value']

pre_val = pre_mul_zb_result[key]['主力净额'][-1]['Value']

ce_val = float(curr_val) - float(pre_val)

diff_list.append((key, ce_val))

print(f"股票 {key}: 当前值={curr_val}, 前值={pre_val}, 差值={ce_val}")

# 按差值从大到小排序,输出前5名

if diff_list:

diff_list.sort(key=lambda x: x[1], reverse=True)

print("主力净额变化前5名:")

for i, (code, diff) in enumerate(diff_list[:5], 1):

print(f"{i}. {code}: {diff:.2f}")

else:

print("无有效差值数据")

# 等待一段时间再下一次循环

time.sleep(180)

print("处理完成")

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

87